Handyversicherung

- 100 % unabhängiger Vergleich

- transparent und seriös

- für den Schutz des Handys

- zahlreiche Vertrags-Arten

Handyversicherung Test & Vergleich 2026

…Weniger merkwürdig, aber genauso blöd ist es, wenn Du am Samstagabend Party machst und Dir im Club deinen Redbull über das gute Stück gießt. Da kannst Du noch so schnell wischen, mit bisschen Pech läuft dir dein Kaltgetränk über einen Slot in dein Smartphone. Die Ansage „ Der Teilnehmer ist vorübergehend nicht erreichbar, wird aber per SMS über Ihren Anruf informiert“ ist vermutlich die Folge. Du kannst es drehen wie Du willst, es gibt viele Möglichkeiten, bei Deinem Handy Reparatur- oder Ersatzbedarf zu schaffen. Natürlich gibt es Telefone, bei denen es nur ärgerlich ist, wenn sie kaputt sind, aber kein finanzielles Desaster bedeuten.

Es gibt aber inzwischen auch Telefone, deren Anschaffung eine kleine Kapitalanlage darstellt. Die Rede ist nicht nur von einem Samsung der Oberklasse oder einem iPhone 8. Huawei dringt auch immer mehr in das Hochpreissegment vor, liefert in der mittleren Preisklasse bereits Features, wie sie bei Samsung nur bei den Premiumgeräten zu finden sind. Still und leise etabliert sich OnePlus im Qualitätssegment des iPhones, allerdings noch leicht günstiger. Fakt ist, der Trend zu hochwertigen Handys hält nach wie vor an, und für den einen oder anderen wäre der Verlust, diebstahlbedingt oder durch einen Defekt, extrem schmerzhaft.

Es gibt aber inzwischen auch Telefone, deren Anschaffung eine kleine Kapitalanlage darstellt. Die Rede ist nicht nur von einem Samsung der Oberklasse oder einem iPhone 8. Huawei dringt auch immer mehr in das Hochpreissegment vor, liefert in der mittleren Preisklasse bereits Features, wie sie bei Samsung nur bei den Premiumgeräten zu finden sind. Still und leise etabliert sich OnePlus im Qualitätssegment des iPhones, allerdings noch leicht günstiger. Fakt ist, der Trend zu hochwertigen Handys hält nach wie vor an, und für den einen oder anderen wäre der Verlust, diebstahlbedingt oder durch einen Defekt, extrem schmerzhaft.

Viele Handybesitzer denken, ihr Smartphone sei über die Hausratversicherung geschützt. Das ist allerdings nur dann der Fall, wenn das Telefon zu Hause durch Feuer, Leitungswasser oder Sturm beschädigt oder im Rahmen eines Einbruch-Diebstahls entwendet wird. Bier im Club, geklaut in der Uni oder einfach runtergefallen – hier bleibst Du als Handybesitzer auf den Kosten sitzen. Es sei denn – Du hast eine Handyversicherung.

Was ist eine Handyversicherung?

Eigentlich eine blöde Frage. Eine Handyversicherung ist eine Versicherung, die das Handy versichert. Wir müssen den Bogen aber weiter spannen. Sie greifen auch für Tablets. Das heißt, auch dein iPad ist gegen alle unten aufgeführten Schäden versicherbar. Die Frage, die sich stellt, lautet konkreter: Was übernimmt eine Handyversicherung bei welchem Schadensfall? Was ist versichert, wie viel bezahlt sie? Sie übernimmt die Kosten für:

- Bruch des Displays

- Flüssigkeitsschaden

- Raub oder Einbruch-Diebstahl (Diebstahlschutz)

- Schäden am Akku

- Schäden durch Bedienfehler

- Schäden an der Elektrik

- Produktionsfehler, sofern diese nicht durch Garantie oder Gewährleistung gedeckt sind.

Im Gegensatz zu einer Hausratversicherung ist dein Smartphone über die Handyversicherung überall versichert. Bei einem Handy von heute handelt es sich um ein Gerät, welches um ein vielfaches komplexer ist, als der gute alte Commodore C64.Ein Bedienfehler kann durchaus dazu führen, dass Du das gute Teil stilllegst. Es ist also sinnvoll, dass der Versicherungsschutz auch für dieses Risiko besteht.

Wofür brauche ich eine Handyversicherung?

Wenn Du reich bist, brauchst Du sie nicht. Dann brauchst Du außer den gesetzlich vorgeschriebenen Versicherungen gar keinen Vertrag. Solltest Du allerdings zur breiten Masse der Normalsterblichen gehören, macht eine Handyversicherung unter Umständen Sinn. Abgesehen von grenzenlosem Reichtum brauchst Du, um ehrlich zu sein, keine Handyversicherung, wenn sich der Kaufpreis für dein Gerät im unteren Segment bewegt.

Wenn Du reich bist, brauchst Du sie nicht. Dann brauchst Du außer den gesetzlich vorgeschriebenen Versicherungen gar keinen Vertrag. Solltest Du allerdings zur breiten Masse der Normalsterblichen gehören, macht eine Handyversicherung unter Umständen Sinn. Abgesehen von grenzenlosem Reichtum brauchst Du, um ehrlich zu sein, keine Handyversicherung, wenn sich der Kaufpreis für dein Gerät im unteren Segment bewegt.

Aber bereits bei einem kleinen iPhone oder einem Galaxy S7 oder S8 macht eine Handypolice Sinn. Gleiches gilt, wenn Du dein Handy im Rahmen eines Vertrages erhalten hast. Es wäre ziemlich ärgerlich, noch 18 Monate den Vertrag bezahlen zu müssen, aber das dazugehörige Handy nicht mehr nutzen zu können. Handys liegen nicht zu Hause auf dem Wohnzimmertisch, sondern sind die täglichen Begleiter geworden, heißt, sie sind einer permanenten Nutzung unterzogen. Und was viel genutzt wird, geht eher kaputt, als etwas, was nur zu Hause herumliegt. Vor diesem Hintergrund bietet Dir eine Handyversicherung durchaus Vorteile.

Wann lohnt sich eine Handyversicherung?

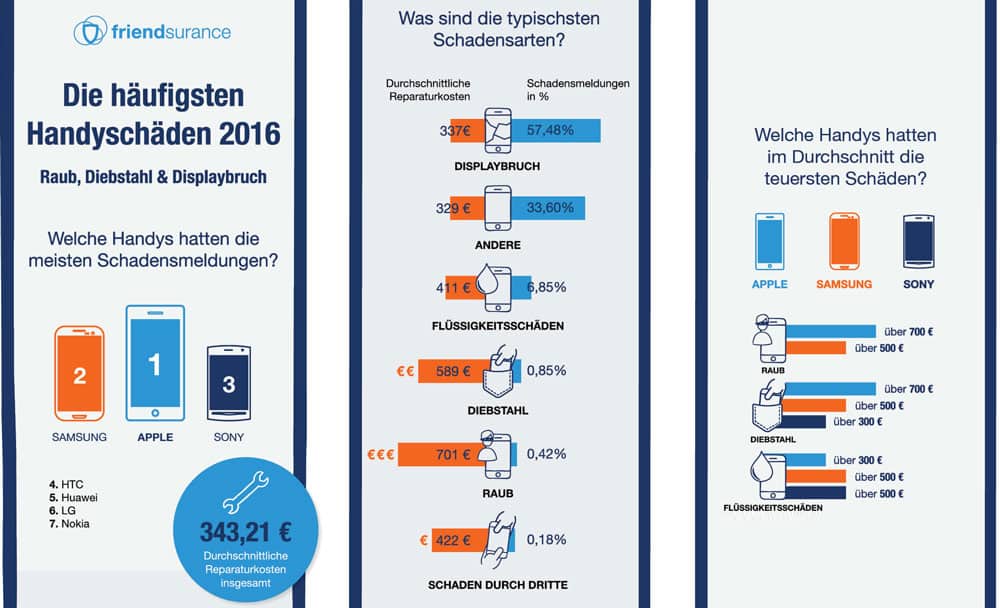

Die Handyversicherung lohnt sich spätestens dann, wenn das Display einen Sprung hat, dir jemand das Telefon aus der Tasche geklaut hat oder dir eine Flüssigkeit darüber gelaufen ist. Kennst Du die Reparaturkosten für Handys? Abgesehen davon, dass sie vom Modell abhängen, gibt es auch regionale Unterschiede:

Wenn Du Dich einmal im Café, der Mensa oder der Kantine umschaust, stellst Du fest, dass viele Handys Schäden am Display aufweisen. Displayreparaturen zählen zu den häufigsten Kosten bei einem defekten Handy.

Quelle: https://blog.friendsurance.de/infografik-handy-kaputt-handy-gestohlen/

Das Fiese ist, dass ein defekter Touchscreen nicht mehr unbedingt das anzeigt, was der Nutzer auf dem Bildschirm antippt oder sehen will. Viele nehmen jedoch lieber dieses Defizit in Kauf, als das Geld in eine Reparatur zu investieren. Mit einer Handyversicherung sähe das schon wieder ganz anders aus. Ein Galaxy S8 mit kaputtem Display macht nun nicht wirklich so viel her.

Wann greift die Handyversicherung und wie funktioniert die Erstattung?

Zunächst einmal kannst Du deine Handyversicherung immer dann in Anspruch nehmen, wenn einer der versicherten Schadensfälle eintritt. Es gibt allerdings von Anbieter zu Anbieter Unterschiede im Versicherungsumfang. Keine Angst, Du musst Dir jetzt nicht die Bedingungen aller Versicherer durchlesen, um das richtige Angebot für dich zu finden. Wir haben dir die Arbeit abgenommen, und am Ende dieses Beitrags eine Tabelle hinterlegt, die alle Anbieter vergleicht. In Bezug auf die Erstattung gibt es ebenfalls unterschiedliche Vorgehensweisen:

- Der Versicherer fackelt nicht lange, Du brauchst ein neues Handy. Folglich erhältst Du ein Austauschgerät, welches in Art und Beschaffenheit dem versicherten Smartphone oder Tablet gleicht.

- Du schickst das Gerät ein und die Versicherung bemüht sich selbst um die Reparatur.

- Du lässt dein Handy selbst reparieren und reichst die Rechnung ein.

In jedem Fall musst Du aber im Vorfeld eine Schadensmeldung machen. Die Versicherung informiert dich dann, wie Du weiter vorgehen kannst oder musst. Eine Einschränkung, beispielsweise zwei Reparaturen im Jahr, gibt es nicht. Wenn der Versicherer allerdings das Gefühl hat, dass Du permanent scharf auf ein Austauschgerät bist, hat er das Recht, den Vertrag nach einem regulierten Schaden zu kündigen. Dieses Recht hast Du übrigens auch.

Die Vorteile der Handyversicherung auf einen Blick

Die Handyversicherung bietet dir umfassenden Schutz für dein Handy gegen Schäden jeder Art und meistens optional einen Diebstahlschutz. Entsprechend der Tarifierung des Anbieters kannst Du deinen Versicherungsschutz auswählen. Je teurer das Handy ist, um so sinnvoller ist es, dass Du es versicherst. Ein Blick auf die Grafik oben macht dies deutlich. Vor allem dann, wenn Du das Telefon im Paket mit einem Tarif mit Laufzeit erworben hast. Im Grunde lohnt sich eine Handyversicherung schon bei der ersten Displayreparatur. Die Beiträge für die Police fallen im Vergleich zu den Reparatur- oder Wiederbeschaffungskosten extrem moderat aus. Der Versicherungsschutz richtet sich nach dem Vertrag, für den Du dich entschieden hast. Unser Vergleich zeigt dir, welche Gesellschaft für dich infrage kommt.

- Die Handyversicherung ersetzt die Kosten für Reparaturschäden und bei Diebstahl.

- Je nach Tarif kannst Du alle möglichen Schäden versichern.

- Je teurer dein Handy war, um so empfehlenswerter ist sie

- Bei Diebstahl erhältst Du grundsätzlich ein gleichwertiges Ersatzgerät, bei einigen Schäden auch.

Die Versicherungsbedingungen – kein Buch mit sieben Siegeln

Eine Entscheidungsgrundlage für die Handyversicherung sind natürlich die Versicherungsbedingungen. Da diese von Unternehmen zu Unternehmen abweichen, schildern wir im Folgenden, welche Bedingungen allgemeingültig greifen und stellen die Ausnahmen vor.

| Bedingung | Details |

|---|---|

| Selbstbeteiligung | Einige Versicherungen setzen eine Selbstbeteiligung voraus. Diese kann auch optional erfolgen. Die meisten Gesellschaften verzichten auf eine Selbstbeteiligung. Soll diese doch greifen bewegt sie sich in der Regel in einer Größenordnung von 30 Euro oder 40 Euro. In einem Ausnahmefall kalkuliert die Versicherung jedoch mit 120 Euro. Alternativ bietet sich eine prozentuale Selbstbeteiligung an. |

| Versicherungssumme | Die Versicherungssummen sind nach oben maximiert. An der Höhe erkennst Du auch, dass auch Tablets versicherbar sind. In der Spitze kannst Du dein mobiles Endgerät in einer Höhe von 3.000 Euro absichern. Die niedrigste maximale Deckungssumme beträgt 900 Euro. |

| Wartezeit | Bei den Wartezeiten gehen die Bedingungen auch wieder weit auseinander. Manche Anbieter verzichten ganz darauf, andere nur, wenn der Versicherungsvertrag am Tag des Kaufs des Handys abgeschlossen wurde. Ein anderer Anbieter setzt ein Frist von vier Tagen ab Kauf, andernfalls beträgt die Wartezeit vier Wochen. In einem Fall läuft sie sogar bei sechs Wochen aus. Mal ehrlich, niemand weiß, dass ihm sein Handy in 7 Wochen vom Tisch fallen oder in einem viertel Jahr gestohlen wird. Beides kann innerhalb weniger Stunden nach Erwerb vorkommen. Vor diesem Hintergrund stellt sich eine Police ohne Wartezeit auf jeden Fall besser, als ein Vertrag mit Vorlaufdauer. |

| Laufzeit | Auch bezüglich der Laufzeit geben die Anbieter bei der Handyversicherung kein einheitliches Bild ab. Du hast die Wahl zwischen Verträgen, die täglich kündbar sind und Verträgen mit einer Laufzeit von bis zu zwei Jahren. |

| Alter | Bei der Altersfrage gilt es zwei Alter zu berücksichtigen, deins und das Alter des Handys. Damit Du einen Versicherungsvertrag abschließen kannst, musst Du volljährig sein. Andernfalls benötigst Du die Unterschrift deiner Eltern. Die Bandbreite des Gerätealters reicht von vier Wochen bis hin zu einem Jahr. In der Regel bewegt sich das maximale Alter eines versicherbaren Handys bei drei Monaten. Hast Du das Gerät mit einem Alter von 18 Monaten gekauft, ist ein Versicherungsschutz nicht mehr möglich. Das ist um so ärgerlicher, als gerade iPhones häufig in diesem Alter den Besitzer wechseln, und noch lange nicht wertlos sind. |

| Übertragbarkeit des Vertrages | Es wäre zu einfach, wenn die Versicherungsbedingungen der einzelnen Gesellschaften einmal in einem Punkt identisch wäre. Aber auch in Bezug auf die Übertragbarkeit des Versicherungsvertrages gibt es keine einheitliche Vorgehensweise. Während eine Gesellschaft sagt, dass die Versicherung bei Verkauf an eine andere Person erlischt, geht der Vertrag bei einem anderen Anbieter wortlos auf den Käufer über. Wiederum andere Versicherer verlangen, dass Käufer und Verkäufer den Kauf bestätigen, damit der Vertrag umgeschrieben werden kann. Wer sein Handy verkauft und ein neues erwirbt, kann den Vertrag aber auch behalten, muss aber schnellsten die neuen Gerätedaten an den Versicherer melden. |

| Kündigung | Hast Du dich für einen Vertrag mit 12- oder 24monatiger Laufzeit entschlossen, kannst Du den Vertrag ordentlich mit der vom Versicherer vorgesehenen Frist zum Ablauf kündigen. Diese Frist beträgt in der Regel ein oder drei Monate. Verkaufst Du dein Handy während der Vertragslaufzeit, ist die Kündigung ebenfalls möglich. Eine außerordentliche Kündigung, „weil dir gerade danach ist“, wird kein Versicherer akzeptieren. Anders verhält es sich bei Tarifen mit täglicher Kündigungsmöglichkeit. Hier entfallen alle Fristen. |

| Versicherungsschutz im Ausland | Falls Du gerne verreist, ist es natürlich wichtig, dass dein Handy auch im Ausland geschützt ist. Der Versicherungsschutz gilt weltweit, nicht nur innerhalb der EU. Damit ist dein Handy auch versichert, wenn Du dich im Urlaub oder auf einer Geschäftsreise befindest. |

Mit einer optionalen Selbstbeteiligung kannst Du den monatlichen Beitrag senken. Allerdings solltest Du darauf achten, dass diese nicht zu hoch ausfällt. Die Versicherungssumme ergibt sich aus dem Neuwert deines Handys oder Smartphones. Gerade bei sehr hochwertigen Geräten ist es wichtig, dass Du einen Anbieter wählst, der einen entsprechenden Rahmen bietet. Mit den Wartezeiten ist es so eine Sache. Idealerweise verzichtet die Versicherung darauf, alternativ musst Du den Vertrag zeitnah zum Erwerb deines Smartphones oder Tablets abschließen. Je kürzer die Laufzeit, um so flexibler bist Du. Auf der anderen Seite bieten Verträge mit einem oder zwei Jahren Laufzeit auch eine günstigere Prämie. Hier können wir absolut keine Empfehlung aussprechen. Die Entscheidung kannst Du nur alleine treffen.

Mit einer optionalen Selbstbeteiligung kannst Du den monatlichen Beitrag senken. Allerdings solltest Du darauf achten, dass diese nicht zu hoch ausfällt. Die Versicherungssumme ergibt sich aus dem Neuwert deines Handys oder Smartphones. Gerade bei sehr hochwertigen Geräten ist es wichtig, dass Du einen Anbieter wählst, der einen entsprechenden Rahmen bietet. Mit den Wartezeiten ist es so eine Sache. Idealerweise verzichtet die Versicherung darauf, alternativ musst Du den Vertrag zeitnah zum Erwerb deines Smartphones oder Tablets abschließen. Je kürzer die Laufzeit, um so flexibler bist Du. Auf der anderen Seite bieten Verträge mit einem oder zwei Jahren Laufzeit auch eine günstigere Prämie. Hier können wir absolut keine Empfehlung aussprechen. Die Entscheidung kannst Du nur alleine treffen.

Leider setzen einige Gesellschaften Grenzen hinsichtlich des Höchstalters des Telefons oder Tablets. Solltest Du mit dem Gedanken spielen, dir ein gebrauchtes Handy zukaufen und es versichern zu wollen, achte darauf, dass es noch keine zwölf Monate alt ist. Kaum ein Versicherungsprodukt glänzt durch so viele Unterschiede in den Versicherungsbedingungen wie die Handyversicherung. Dies gilt auch für die Übertragbarkeit des Vertrages. Hier hilft dir nur ein Blick in die Bedingungen der von dir gewünschten Gesellschaft. Die Kündigungsfristen kannst Du umgehen, wenn Du dich für einen Vertrag mit täglicher Kündigungsmöglichkeit entscheidest. Ansonsten gilt die vom Versicherer in den Bedingungen genannte Frist. Der Versicherungsschutz gilt erfreulicherweise weltweit, so dass Du auch im Urlaub keine Befürchtungen haben musst, bei Verlust oder Beschädigung leer auszugehen.

- Eine Selbstbeteiligung senkt die Prämie.

- Die Versicherungssumme sollte immer dem Neuwert des Gerätes entsprechen.

- Handys sind maximal bis zu einem Gerätealter von zwölf Monaten versicherbar.

- Die Übertragbarkeit des Vertrages variiert von Gesellschaft zu Gesellschaft.

- Täglich kündbare Verträge setzen keine Kündigungsfrist voraus.

- Weltweiter Versicherungsschutz

Was deckt die Handyversicherung alles ab?

Wir sind ja schon ansatzweise auf diese Frage eingegangen, wollen sie dir aber hier noch einmal etwas ausführlicher beantworten. Trotz der vom Versicherer geforderten sorgfältigen Behandlung kann es im Alltag durchaus zu recht dämlichen Schäden kommen. Einer davon ist der klassische Treppengeländerkontakt. Du hast dein Handy in der Hand, läufst die Treppe herauf oder hinunter, musst ausweichen und schon scheppert das Telefon mit dem Display gegen das Treppengeländer. Wie war das? „Klingt blöd, das Geräusch.“ Grundsätzlich besteht Versicherungsschutz für

- Sturz-, Bruch- und Flüssigkeitsschäden, wenn dadurch die Nutzung des Handys eingeschränkt wird.

- Schäden durch Brand, Explosion, Implosion, Überspannung, Induktion, Kurzschluss.

- Schäden durch Diebstahl, Plünderung, Sabotage, Vandalismus und vorsätzliche, widerrechtliche Beschädigung durch unberechtigte Dritte.

- Konstruktions-, Material- oder Fabrikations- bzw. Montagefehler. Dies allerdings nur insofern, als Ersatz oder Beseitigung nicht unter die Garantie des Herstellers oder die Gewährleistung durch den Händler fallen.

Zunächst sind alle Schäden versichert, die Du selbst hervorrufst. Beschädigt ein Dritter dein Handy, ist er im Regress. Dies kann allerdings nur der Fall sein, wenn Du weißt, wer die Beschädigung zu verantworten hat. Versichert sind auch die Reparaturkosten, wenn der Akku defekt ist. IPhones sind bekannt dafür, das sich der Akku nicht einfach herausnehmen und austauschen lässt.

Und was ist nicht versichert?

Was allerdings nicht versichert ist, sind zum einen Gebrauchsspuren, welche die Nutzung des Handys nicht einschränken, zum anderen grobe Fahrlässigkeit. Zu den Gebrauchsspuren zählen Kratzer auf dem Display oder Lackschäden am Gehäuse. Als grob fahrlässig gilt, wenn Du mit deinem Handy jonglieren übst, oder es auf einem Konzert lose in der äußeren Jackentasche mit dir trägst. Hier sagt auch die Rechtssprechung, dass der Handybesitzer bei Großveranstaltungen das Gerät eng am Körper tragen muss, um den Diebstahl zu verhindern, zumindest zu erschweren.

- Versichert sind Bruch-, Stürz- und Flüssigkeitsschäden.

- Erstattet werden Kosten, die durch Dritte verursacht werden.

- Erstattet werden auch die Kosten, die durch Schäden in Elektronik entstehen.

- Nicht versichert sind Gebrauchsspuren und Schäden, die aus deiner groben Fahrlässigkeit entstehen.

Was muss ich zum Abschluss einer Handyversicherung wissen?

Bevor Du eine Handyversicherung abschließt, musst Du einige Dinge wissen. Wir sind verschiedentlich bereits darauf eingegangen, wollen diesem Thema aber dennoch einen eigenen Abschnitt widmen, der besseren Auffindbarkeit halber. Zunächst einmal kannst Du sie direkt bei dem jeweiligen Anbieter abschließen. Über unseren Handyversicherungsvergleich kommst Du auf die Seite der Gesellschaft, für die Du dich entschieden hast. Fast alle Anbieter sind Online-Unternehmen, der Weg in eine Versicherungsagentur entfällt also.

Welche Unterlagen benötige ich für den Vertragsabschluss?

Für die Antragstellung benötigst Du bei einigen Anbietern die IMEI-Nummer, die „international mobile equipment identity“, den Fingerabdruck deines Handys. Um diese herauszufinden, bedarf es einiger Schritte, sofern sie nicht auf einem Aufkleber im Inneren des Gehäuses zu finden ist. Die IMEI-Nummer bei Android suchen:

- Gehe in das Menü „Einstellungen“.

- Wähle den Menüpunkt „über das Telefon“, anschließend „Status“.

- In der folgenden Liste siehst du unter anderem die IMEI-Nummer.

Die IMEI-Nummer bei iOS suchen

- Gehe in Einstellungen.

- Wähle den Reiter „Allgemein“.

- In dem Sub-Menü „Info“ findest Du jetzt die IMEI-Nummer.

Ansonsten musst Du nur noch deine Bankdaten wissen, damit Du den Lastschrifteinzug aktivieren kannst.

Wie lange ist der Versicherungsabschluss möglich?

Wir hatten bereits darauf hingewiesen, dass die Versicherungsgesellschaften hier unterschiedliche Zeiträume festgelegt haben. Die Bandbreite reicht von maximal einem Monat nach Kauf bis hin zu zwölf Monaten nach Erwerb. Dies ist auch die Grenze, falls Du dir ein gebrauchtes Handy kaufen möchtest. Erwirbst Du ein Handy, dessen Erstverkaufsdatum vor mehr als zwölf Monaten liegt, ist eine Handyversicherung nicht mehr möglich. Ist dein „gebrauchtes Neues“ jünger, steht einem Vertragsabschluss zumindest bei einem Versicherer nichts mehr im Weg. Auf keinen Fall darfst Du die Kaufbelege und möglichen Garantieunterlagen wegwerfen. Diese musst Du zwar nicht bei Vertragsabschluss vorweisen, aber bei einem Schadensfall.

- Der Vertragsabschluss kann direkt online erfolgen.

- Du benötigst maximal die IMEI-Nummer

- Achte bei dem Kauf eines gebrauchten Handys auf das Alter. Geräte, deren Ersterwerb mehr als zwölf Monate zurückliegt, sind nicht mehr versicherbar.

Display kaputt, Handy geklaut – was muss ich tun?

Eine Versicherung hilft Dir nur weiter, wenn Du weißt, was im Schadensfall zu tun ist. Klar, Du kannst die Gesellschaft anrufen. Besser ist es jedoch, nicht erst dann den Ablauf zu kennen, wenn Du ihn wissen musst, sondern mit kühlem Kopf an die Sache heranzugehen. Wir sagen Dir, wie Du am Besten vorgehst.

Das Handy ist beschädigt

Bleiben wir doch bei dem Beispiel mit dem Treppengeländer. Du stößt dagegen, das Display hat einen sauberen diagonalen Sprung über den gesamten Bildschirm. Auf der Homepage deines Versicherers ist ein Schadensformular hinterlegt. Je nach Versicherung reicht es, das Formular auszufüllen oder Du wirst gebeten, auch noch ein Foto von deinem beschädigten Handy beizufügen. Nach Eingang der Schadensmeldung erhältst Du eine E-Mail mit den Informationen, wie Du weiter verfährst.

Dies ist in der Regel die Mitteilung, an wen Du das Handy zur Reparatur einschickst. Einige Anbieter schicken dir per Mail auch einen Versandschein zur kostenlosen Einsendung des Gerätes. Wichtig ist, dass Du die Originalrechnung und die IMEI-Nummer zur Hand hast. Du musst die Rechnung nicht gleich bei der Schadensmeldung vorlegen, aber der Versicherer teilt dir mit, wann er sie sehen möchte.

Das Handy wurde dir gestohlen

Im Prinzip ist das Vorgehen das gleiche, wie bei einer Beschädigung. Es gibt allerdings einen entscheidenden Unterschied: Du musst unverzüglich bei der Polizei Anzeige erstatten. Die Kopie der Anzeige fügst Du der Schadensmeldung bei.

Wie oft bezahlt die Versicherung Schäden?

Theoretisch erstattet die Versicherung unbegrenzt. Allerdings sieht die rechtliche Grundlage so aus, dass der Versicherungsvertrag erlischt, nachdem ein Schaden reguliert wurde, da der Vertragsgegenstand, der Schadensersatz, eingetreten ist. In der Regel verlängert sich der Vertrag aber stillschweigend für die restliche Laufzeit. Häufen sich die Schäden, wird jeder Versicherer allerdings den Vertrag früher oder später von sich aus kündigen. Da unterscheidet sich eine Handyversicherung nicht von einer Autoversicherung oder einer Haftpflichtversicherung.

Bezahlt mir die Versicherung die Kosten für ein Leihgerät?

Diese Frage stellt sich im Ernstfall nicht. Wenn ein Leihgerät notwendig ist, stellt dir die Versicherung eines. Alles, was mit Schadensersatz in welcher Form auch immer zu tun hat, läuft über die Versicherung. Sie sagt dir, wo Du das Gerät reparieren lassen sollst, stellt im Zweifelsfall ein Leihgerät oder sendet Dir bei Diebstahl oder nicht mehr möglicher Reparatur ein Ersatzgerät zu.

Wer entschädigt mich für Datenverlust oder Arbeitsausfall?

So umfassend der Schutz einer Handyversicherung auch ausfällt, Datenverlust und Arbeitsausfall sind nicht abgesichert. Dies geht aus einer Übersicht der Zeitschrift Ökotest in der Ausgabe 8 / 2017 hervor, in der klar gesagt wird, dass Nutzungsausfall und Vermögensschäden (dazu zählt Datenverlust) nicht versichert sind.

Kann ich selbst entscheiden, wo mein Handy repariert wird?

In der Regel sagt dir der Versicherer, wo das Handy repariert wird. Der Hintergrund ist, dass Versicherungen Rahmenverträge mit Werkstätten schließen, die günstigere Konditionen vorsehen. Damit spart der Versicherer am Ende Geld gegenüber einem teureren Einzelauftrag, den Du an eine Werkstatt gibst. Hier haben die Handyversicherungen von den Autoversicherungen gelernt, die ihren Kunden bei einem Kaskoschaden auch vorschreiben, welche Werkstatt die Reparatur ausführen soll.

Kann die Versicherung auch die Zahlung verweigern?

Bestehen berechtigte Gründe zur Annahme, dass der Schaden durch eine grob fahrlässige Handlung oder bestimmungswidrige Nutzung (schönes Versicherungsdeutsch) entstand, kann die Versicherung die Zahlung ablehnen. Du erinnerst dich, dass Du keinen Anspruch auf Schadensersatz hast, wenn Du dein Telefon zu Testzwecken vom Balkon wirfst. Grob fahrlässig ist es auch, wenn Du im Club dein Handy auf dem Tisch liegen lässt, um eine Runde zu tanzen.

Bezahlt die Versicherung auch, wenn ich keine Rechnung habe?

Diese Frage können wir mit einem klaren „Nein“ beantworten. Die Rechnung ist der Nachweis dafür, dass dir Kosten mit dem Erwerb des Handys entstanden sind. Hast du das Handy auf der Straße gefunden und es wir dir gestohlen, entstand dir kein Schaden, da Du keine Anschaffungskosten hattest.

Nimmt der Schadensersatz ab, je älter mein Handy ist?

Die Erstattungshöhe richtet sich nach dem jeweiligen Versicherer. Grundsätzlich gilt aber bei Verlust oder Totalschaden, dass nicht der Neuwert erstattet wird, sondern der Zeitwert. Als Faustformel kannst Du festhalten, dass der Versicherer

- In den ersten sechs Monaten nach Kauf 100 Prozent des Kaufpreises

- Ab dem 7. Monat nach Kauf 80 Prozent des Kaufpreises

- Ab dem 12. Monat nach Kauf noch 60 Prozent des Kaufpreises und

- Zwischen dem 25. und 42. Monat nach Kauf noch 40 Prozent

erstattet. Handys sind schnelllebig und verlieren schneller an Wert als ein Neuwagen.

Kann ich mir den Neuwert auszahlen lassen ohne neues Handy?

Diese Frage ist durchaus berechtigt. Angenommen, das Handymodell hat einen rapiden Preisverfall erlebt, wäre es natürlich interessant jetzt ein gebrauchtes Gerät zu erwerben. Grundsätzlich hast Du als Versicherungsnehmer jedoch keinen Anspruch auf Auszahlung einer Bargeldleistung. Dies liegt im Ermessen des Versicherers. In der Regel erhältst Du ein gleichwertiges Austauschgerät.

Schadensmeldung und Schadensregulierung für Eilige

Ist der Schadensfall eingetreten, solltest Du unverzüglich eine Schadensmeldung an de Versicherer schicken. Die Formulare findest Du auf der Seite deines Anbieters. Wurde Dir das Handy gestohlen, führt Dich Dein erster Weg zur Polizei. Der Versicherer sagt dir genau, wie Du dann weiter vorgehen musst. Du darfst auf keinen Fall die Reparatur selbst beauftragen oder dir ein neues Handy kaufen. In diesem Fall verlierst Du die Ansprüche gegen den Versicherer. Die Erstattungsfähigkeit bei Totalschaden oder Verlust sinkt mit dem Alter deines Handys. Kosten für ein Leihgerät fallen nicht an, da dir dieses der Versicherer stellt.

Kosten durch Datenverlust oder Arbeitsausfall sind leider nicht versicherbar. Häufen sich deine Schadensmeldungen, musst Du damit rechnen, dass der Versicherer den Vertrag kündigt. Einen Anspruch auf Schadensersatzleistung hast Du auch nur, wenn der Schaden am Handy nicht grob fahrlässig oder vorsätzlich herbeigeführt wurde. Darüber hinaus musst Du bei einer Schadensmeldung auch die Rechnung vorlegen. Eine Bargelderstattung ist bei der Handyversicherung eher die Ausnahme, da Schäden durch Reparatur oder ein Austauschgerät reguliert werden.

Kosten durch Datenverlust oder Arbeitsausfall sind leider nicht versicherbar. Häufen sich deine Schadensmeldungen, musst Du damit rechnen, dass der Versicherer den Vertrag kündigt. Einen Anspruch auf Schadensersatzleistung hast Du auch nur, wenn der Schaden am Handy nicht grob fahrlässig oder vorsätzlich herbeigeführt wurde. Darüber hinaus musst Du bei einer Schadensmeldung auch die Rechnung vorlegen. Eine Bargelderstattung ist bei der Handyversicherung eher die Ausnahme, da Schäden durch Reparatur oder ein Austauschgerät reguliert werden.

- Bei Defekt oder Diebstahl sofort die Versicherung informieren.

- Bei Diebstahl unbedingt zur Polizei und Anzeige erstatten.

- Bei Bedarf stellt die Versicherung ein Leihgerät.

- Datenverlust und Arbeitsausfall sind nicht versichert.

- Der Versicherer gibt vor, wo die Reparatur ausgeführt wird.

- Bei grober Fahrlässigkeit oder Vorsatz besteht kein Anspruch auf Versicherungsschutz.

Und was kostet die Handyversicherung?

Versicherungen haben einen Haken – sie kosten Geld. Und immer dann, wenn nichts passiert ist, denkt sich der Versicherungsnehmer „das hätte ich mir auch sparen können“. Interessanterweise denkt derjenige, der sich die Prämie gespart und dann einen Schadensfall hatte, „hätte ich doch nur …“ So ist das mit Versicherungen, auch mit Handyversicherungen. Neben den klassischen Tarifen, die sich jeweils an einem Handy orientieren, gibt es noch eine interessante Variante für Familien. Ein Anbieter bietet für pauschal 180 Euro im Jahr eine Police, die alle Handys und Tablets in der Familie abdeckt. Die Kalkulation rechnet sich durchaus. Der Beitrag orientiert sich in erster Linie an der Versicherungssumme. Diese wiederum entspricht dem Neuwert des Handys. Beiträge fallen natürlich unterschiedlich hoch aus, abhängig vom gewählten Tarif, einer möglichen Selbstbeteiligung und letztendlich dem Anbieter.

Hängt der Beitrag vom Alter des Handys ab?

Nein, das Alter spielt in Bezug auf die Höhe des Beitrages keine Rolle. Die Versicherer haben lediglich Einschränkungen, bis zu welchem Alter ein Handy versichert werden kann. Dazu spielt das Alter in Bezug auf die Erstattung im Fall des Totalverlustes durch Diebstahl oder Totalschaden eine Rolle.

Lohnt sich die Handyversicherung überhaupt?

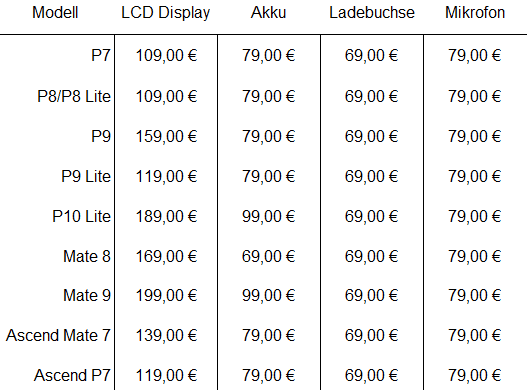

Wenn Du keinen Schadensfall hast, lohnt sich die Handyversicherung natürlich nicht. Wenn Dein Huawei P10 runterfällt und das Display splittert, könnte man denken, dass eine Handyversicherung vielleicht nicht so schlecht ist:

Quelle: http://medcom-handyreparatur.de/service/hu…

Es handelt sich hier um einen Auszug aus der Preisliste der Firma Medcom in Berlin-Kreuzberg. Stellst Du jetzt einen durchschnittlichen Beitrag von vier Euro im Monat gegenüber, kannst Du dir selbst ausrechnen, nach wie viel Monaten das Display deines P 10 das erste Mal kaputt gehen darf. Du bist Besitzer eines iPhones? Dann solltest Du schon einmal den Taschenrechner zücken – hier die offizielle Preisliste von Apple für Reparaturen:

| Modell | Nur Displayreparatur | Sonstiger Schaden |

|---|---|---|

| iPhone X | 321,10 € | 611,10 € |

| iPhone 8 Plus | 201,10 € | 451,10 € |

| iPhone 8 | 181,10 € | 401,10 € |

| iPhone 7 Plus | 201,10 € | 401,10 € |

| iPhone 7 | 181,10 € | 371,10 € |

| iPhone 6s Plus | 201,10 € | 391,10 € |

| iPhone 6s | 181,10 € | 351,10 € |

| iPhone 6 Plus | 181,10 € | 391,10 € |

| iPhone 6 | 161,10 € | 351,10 € |

| iPhone SE, iPhone 5s, iPhone 5c, iPhone 5 | 161,10 € | 311,10 € |

Quelle: https://support.apple.com/de-de/ipho…

Gut, wenn bei deinem iPhone 8 nur das Display kaputt war. Die 800 Euro für ein neues Gerät nach einem Diebstahl täten mehr weh – ohne Handyversicherung. Auf den Punkt gebracht: Je teurer, desto mehr lohnt sie sich.

Handyversicherung häufig kritisiert

Wir wollen der Frage, ob sich eine Handyversicherung überhaupt lohnt, noch ein wenig weiter nachgehen. Immer wieder kommt die Kritik auf, die Verträge würden zu wenig leisten und wären dafür viel zu teuer. Der Hinweis, dass viele Risiken bereits durch die Hausratversicherung abgedeckt sind, ist schlicht falsch. Die Hausratversicherung ersetzt kein Display, wenn das Telefon auf den Boden gefallen ist und stellt kein Austauschgerät zur Verfügung, wenn dir dein Handy, mit Verlaub, ins Klo fiel.

Die Beispielrechnungen für einen Zweijahresvertrag mit einem Beitrag von sechs Euro im Monat sind ebenfalls nur bedingt als richtig anzusehen: 6*12*2 = 144 Euro. Das Display für ein Huawei P9 kostet 119 Euro – Du hättest in der Logik der Kritiker also 25 Euro zu viel bezahlt gegenüber der Übernahme der Reparaturkosten. Die Rechnung stimmt, wenn dir dein Telefon 24 Monate und ein Tag nach Vertragsunterzeichnung herunterfällt. Die Rechnung stimmt aber nicht mehr, wenn dir dein Gerät sechs Wochen nach Kauf kaputt geht.

Die Beispielrechnungen für einen Zweijahresvertrag mit einem Beitrag von sechs Euro im Monat sind ebenfalls nur bedingt als richtig anzusehen: 6*12*2 = 144 Euro. Das Display für ein Huawei P9 kostet 119 Euro – Du hättest in der Logik der Kritiker also 25 Euro zu viel bezahlt gegenüber der Übernahme der Reparaturkosten. Die Rechnung stimmt, wenn dir dein Telefon 24 Monate und ein Tag nach Vertragsunterzeichnung herunterfällt. Die Rechnung stimmt aber nicht mehr, wenn dir dein Gerät sechs Wochen nach Kauf kaputt geht.

Ebenfalls in der Kritik ist die Selbstbeteiligung. Fraglich ist, warum die Selbstbeteiligung bei der privaten Haftpflichtversicherung oder der Kaskoversicherung für das Auto nicht infrage gestellt wird. Die Selbstbeteiligung bewirkt, dass die laufende Prämie günstiger kalkuliert wird und Bagatellschäden nicht auf die Versicherer abgewälzt werden. Wer sein Handy im Café auf dem Tisch liegen lässt, wenn er auf die Toilette geht, ist genau genommen selbst daran schuld, wenn es geklaut wird. So, wie die grobe Fahrlässigkeit oder Vorsatz bei den anderen Sachversicherungen wie Hausrat oder Autoversicherung den Versicherungsschutz mindern oder ganz aufheben, so gilt dies auch für die Handyversicherung. Die Aussage „die leisten nie“ sollte immer im Zusammenhang mit dem gemeldeten Schaden gesehen werden. Handys zu Testzwecken vom Balkon zu werfen ist einfach nicht versichert – Punkt.

Laut T-mobile erleiden 25 Prozent aller Handys im Laufe ihres Lebens einen Displayschaden. Wie lange behältst Du ein Handy in der Regel? Zwei Jahre? Die Diskussion über Sinn und Zweck einer Handyversicherung ist müßig für diejenigen, die hochwertige Modelle besitzen und diese intensiv nutzen. Für ein Siemens C3 besteht mit Sicherheit kein Versicherungsbedarf, bei einem iPhone 7 oder Samsung Galaxy sieht es schon anders aus.

Kann ich die Handyversicherung von der Steuer absetzen?

Dies ist eine durchaus legitime Frage. Die Handyversicherung ist steuerlich absetzbar, wenn Du dein Handy gewerblich nutzt. Für Privatpersonen besteht keine Möglichkeit der steuerlichen Abzugsfähigkeit. Bei Selbstständigen fallen die Aufwendungen für eine Handyversicherung unter die Betriebsausgaben. Das Alter spielt bei der Beitragsberechnung keine Rolle, es gelten der Kaufpreis bei Ersterwerb und der Versicherungsumfang. Die Reparaturkosten für ein Display fallen so hoch aus, dass es nicht reicht, den ersten Jahresbeitrag alternativ zur Versicherungsprämie auf die Seite zu legen. Wenn Du Dein Handy freiberuflich oder gewerblich nutzt, kannst Du den Beitrag im Rahmen der Gewinn- und Verlustrechnung von der Steuer absetzen.

- Als Prämiengrundlage dient der Kaufpreis bei Ersterwerb

- Reparaturkosten übersteigen die Ansparleistung in Höhe der Versicherungsprämie.

- Als Selbstständiger kannst Du die Prämie steuerlich geltend machen.

Vorteile und Nachteile der Handyversicherung

Das Nachteiligste an einer Handyversicherung ist zweifelsfrei die Prämie. Es wäre zu schön, wenn der Versicherungsschutz auch ohne Kosten erhältlich wäre. Nachteilig ist tatsächlich, dass die Versicherer die Höhe der Erstattung bei Totalverlust vom Alter des Handys abhängig machen.

Um die Vorteile anzuführen, könnten wir jetzt auf jeden einzelnen Reparaturfall eingehen. Du besitzt ein iPhone 7 und stellst fest, dass Du gemäß Preisliste von Apple an deinem Telefon einen „sonstigen Schaden“ hast? 371,10 Euro sind kein Pappenstiel für die Reparatur. Dagegen sind die 109 Euro für ein neues Display bei einem Huawei P8 direkt ein Schnäppchen. Fakt ist, die Handyversicherung erstattet dir alle Aufwendungen, die dir durch Schäden aufgrund Diebstahl, Feuchtigkeit, Elektronik, unsachgemäße Bedienung oder Sturz des Handys entstehen.

| Vorteile | Nachteile |

|---|---|

|

|

Welche Anbieter für Handyversicherungen gibt es?

Bei Handyversicherungen handelt es sich um Nischenversicherungen, die nicht jede Gesellschaft anbietet. Wer zum Beispiel in Google „Allianz Handyversicherung“ eingibt, wird auf der Allianzseite auch fündig, allerdings nicht, wie geplant. Die Allianz setzt sich lang und breit mit dem Thema auseinander – in Zusammenhang mit ihrer Hausratversicherung und kommt am Ende zu dem Schluss, dass die Allianz Hausratversicherung die bessere Alternative ist. Das gilt übrigens auch für die anderen bekannten Versicherer wie die HUK, DEVK oder AXA. Klingt auch blöd, ist aber so.

Tatsächlich handelt es sich bei den Anbietern um Firmen, deren Name im Zusammenhang mit Versicherungen in der Regel unbekannt sind. Die Telefongesellschaften bieten ebenfalls Handyversicherungen an, treten hier aber nur als Vermittler auf, ein Umstand, der auch bei den meisten anderen Anbietern gilt. Im Hintergrund stehen dann doch wieder die großen Unternehmen wie R+V oder Allianz.

| Anbieter | Details |

|---|---|

| Bei Friendsurance handelt es sich um ein Berliner InsurTech Start-up, welches in erster Linie als Versicherungsmakler agiert. Als Produktgeber fungiert der Versicherer Assurant Solutions. Friendsurance hat sich durch das „Geld zurück“-Prinzip bei Schadensfreiheit einen Namen gemacht. | |

| Schutzklick hat sich ebenfalls auf Nischenversicherungen wie Handyversicherungen oder Policen für Fahrräder spezialisiert. Schutzklick ist eine Marke der Simplesurance mit Sitz in Berlin. Versicherungspartner sind unter anderem die Allianz, Ergo direkt oder ARAG. | |

| Bei Onlineversicherung.de handelt es sich um einen Markennamen der Wertgarantie AG aus Hannover. | |

| Bei Schutzbrief24.de handelt es sich um eine Verwaltungs- und Vertriebsgesellschaft der Einhaus Gruppe mit Sitz in Hamm / Westfalen. Versicherungspartner für Schutzbrief24 ist die AXA Versicherung. | |

| mobilOK ist eine Marke der European Annex Insurance GmbH mit Sitz in München. mobilOK bietet als einziges Unternehmen eine pauschale Versicherung aller im Haushalt befindlichen Geräte zu einem Preis. | |

| Sofortschutz mit Sitz in Hannover agiert ebenfalls als Marke der Wertgarantie AG Versicherung. Diese hat sich bereits seit dem Jahr 1963 als Versicherer positioniert. | |

| Hinter dem Markennamen Extrapolice24 verbirgt sich ein weiteres Produkt der Einhaus Gruppe mit verbesserten Leistungen gegenüber dem Schutzbrief 24. Partner ist ebenfalls die AXA Versicherung. | |

| Assona mit Sitz in Berlin agiert als Versicherungsvermittler für Spezialversicherungen. Produktgeber sind unter anderem die Basler Versicherung, AXA, Condor und R+V. | |

| T-Mobile bietet Handyversicherungen für alle Modelle an, auch wenn es sich nicht um ein Produkt von T-Mobile handelt. Versicherungspartner ist die Chubb European Group. |

Auch wenn die Handyversicherung immer noch von vielen belächelt wird, hat sich sogar die Stiftung Warentest bereits im Oktober 2014 damit beschäftigt.

Noch ein paar Tipps zum Schluss

Vielleicht konnten wir dir bei deiner Entscheidung hinsichtlich einer Handyversicherung ja weiterhelfen – schön wäre das. Zu guter Letzt wollen wir dir noch ein paar Tipps geben, die vielleicht ebenfalls nützlich sind.

Die Versicherung zahlt nicht – was tun?

Handelt es sich bei dem eingetretenen Schaden um einen versicherten Schaden? Denke daran, bei einigen Gesellschaften ist Diebstahl nur gegen eine Mehrprämie versicherbar. Wenn Du der Ansicht bist, dass sich die Versicherung um die Leistung drücken möchte, kannst Du beispielsweise die europäische Streitbeilegungsplattform kontaktieren. Alternativ ist die BaFin ein Ansprechpartner.

Was kann ich tun, um einen Schaden zu vermeiden?

Als erstes hat eine Handyhülle durchaus ihren Sinn, da sie zumindest einen Grundschutz bietet, wenn das Handy herunterfällt. Ob es so glücklich ist, das Smartphone in der Hemdentasche zu tragen, kannst Du zumindest dann entscheiden, nachdem Du dich das erste Mal nach vorne gebeugt hast. Im täglichen Gebrauch gibt es also immer wieder Situationen, die einen Schaden bedingen können, aber vermeidbar sind. Dass Du, wie oben schon einmal angesprochen, dein Smartphone nicht auf dem Tisch liegen lässt, wenn Du unterwegs bist und mal die Hände waschen gehst, sollte sich von selbst verstehen.

Interessant ist im Supermarkt der Blick in machen Einkaufswagen. Da steht der Korb drin mit Schlüsseln und Handy und der Eigentümer steht zwei Regalreihen weiter – unintelligent, oder? Du kannst also durchaus das Risikopotenzial für einen Schaden selbst auch eingrenzen.

Wie kündige ich meine Handyversicherung richtig?

Du hast dein Handy so richtig lieb, es genießt bei dir fast schon Kultstatus, ist aber eines Tages zu alt, als dass die Versicherung im Schadensfall noch einen Zeitwert feststellen kann. Dann ist das mit dem Versicherungsbeitrag auch Blödsinn, die Kündigung ist angebracht. Vielleicht hast Du dein Smartphone auch verkauft und benötigst eine andere Police? Egal, die Kündigung muss raus an den Versicherer. Zunächst einmal gilt, dass Kündigungen durchaus auch per E-Mail erfolgen können. Allerdings solltest Du dir die Mail ausdrucken. Wichtig ist, dass die Mail die Versicherungsscheinnummer enthält. Im Versicherungsschein kannst Du nachlesen mit welcher Frist Du zu welchem Zeitpunkt kündigen kannst, wenn keine tägliche Kündigung vorgesehen ist.

Der Text ist eher banal:

Sehr geehrte Damen und Herren,

hiermit kündige ich fristgerecht zum xx.xx.xxxx die oben genannte Handyversicherung. Ich bitte um eine kurze schriftliche Bestätigung.

Mit freundlichen Grüßen

Max Mustermann

Alternativ lautet der Text bei Verkauf:

Sehr geehrte Damen und Herren,

da ich mein Handy gemäß beigefügtem Kaufvertrag am xx.xx.xxxx verkauft habe, kündige ich die oben genannte Handyversicherung. Ich bitte um eine kurze schriftliche Bestätigung.

Mit freundlichen Grüßen

Max Mustermann

Anlage: Kaufvertrag

So, jetzt bleibt nicht mehr viel zu sagen – viel Spaß mit Deinem Handy!

Nach 26 Jahren im Vertrieb als Versicherungsfachmann (BWV) ziehe ich es heute vor, Verbraucher im Internet objektiv über Versicherungen zu informieren. Aber nur, weil ich nicht mehr im Außendienst bin, heißt das nicht, dass ich kein Handy mehr benötige – im Gegenteil. Als Italienliebhaber gönne ich mir den Luxus des digitalen Nomaden. Auf dem Corso oder in der Strandbar arbeiten heißt, ein Handy zu nutzen, das immer beste Qualität als WLAN-Hotspot oder beim Tethering bietet.

Kommentarbereich geschlossen.